김순성 (고려대 스페인•라틴아메리카 연구소)

최근 원자재 가격 하락과 세계경제 성장의 둔화로 라틴아메리카의 여러 국가들은 경제성장률에 있어 차이를 보이고 있다. 자원에 대한 수출의존성과 폐쇄적인 경제시스템을 가진 브라질 아르헨티나 베네수엘라 같은 라틴아메리카 국가들에 대한 IMF에 의한 2015년 경제전망은 각각 0.3%, -15%, -7.0%으로 추정되고 있어 상대적으로 밝지 않은 것이 현실이다. 이에 비하여 멕시코, 콜롬비아, 페루, 칠레는 각각 3.2%, 4.3%, 4.0%, 3.3% 의 성장률을 전망하고 있다. 2)

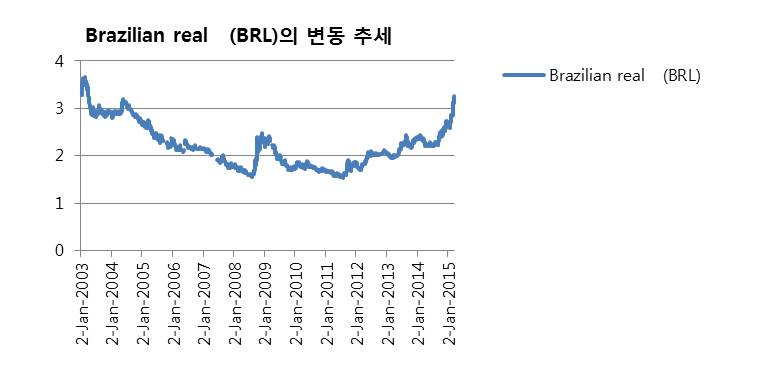

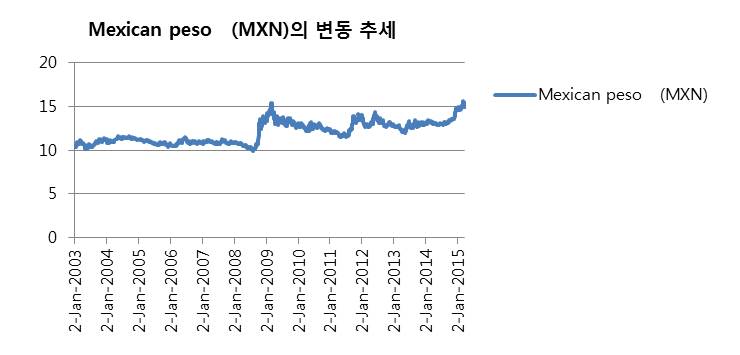

경제성장률에 있어서 브라질과 멕시코 양국에 대하여 다른 전망을 하고 있는 반면, 최근 들어 신흥국의 통화가치가 하락하고 있는 가운데 멕시코와 브라질의 페소화(peso)와 헤알화(real) 모두 통화가치 하락세를 보이고 있다. 멕시코 페소는 올해 3월 미국 1달러 당 15.5837 까지 하락하였으며, 브라질은 같은 기간에 3.2683 헤알까지 하락하였는데 양국 통화 모두 2003년 이후 최저치를 보이고 있다. 3)

특히 미국 취업률의 지속적인 상승세와 아울러 5.5% 의 안정적인 실업률 등 경제지표가 호조를 보임으로써 미국의 양적완화(Quantitative Easing)의 종료와 연내 금리 인상이 예상되는 상황에서 라틴아메리카 국가들의 통화 안정성에 대한 의구심이 다시 제기되고 있다.

통화가치의 하락은 경제 성장과 실적에 대한 선행 지표라 할 수 있으며, 이는 주식시장의 하락으로 이어지는 경우가 많다. 그러므로 브라질과 멕시코의 통화가치의 변화추이에 주목함으로써 가시적 미래의 경제 성장의 잠재력 혹은 침체 정도, 회복 가능성을 예측하여 볼 수 있을 것이다.

브라질과 멕시코의 통화가치 변동 추세와 영향요인

- 미국의 금리인상 전망

2003년부터 2015년 3월까지 브라질과 멕시코의 대미 달러 환율 변동 추이를 살펴보면, 2008년 말부터 브라질과 멕시코의 통화는 가치하락을 보인 후 다시 상승하여 안정세를 보이다가 2012년부터 다시 하락세를 보이고 있으며 2014년 말부터 하락세가 고조되고 있는 상황이다. 이러한 브라질과 멕시코 통화가치 하락의 영향요인으로 가장 중요하게 생각되는 것이 미국의 양적완화의 종결로 인한 금리 인상의 현실화 가능성이다. 금리 인상이 현실화 될 경우 신흥국에 있던 외국의 투자자금이 미국으로 이동하는 자본이탈(capital flight)이 발생하고 신흥국에 속하는 브라질과 멕시코의 통화가치가 급격하게 하락할 수 있다는 우려가 브라질과 멕시코의 통화 가치를 하락시키는 주요 요인으로 작용하고 있다는 관측이 지배적이다. 현재 시점에 따라 브라질 보다는 멕시코의 통화가치가 더 큰 변동성을 보이고 있는 요인이 브라질 보다는 멕시코가 미국 경제와 더 긴밀 상호관련성을 가지고 있는 것으로 해석된다. 4) 그러므로 양적완화의 종결과 금리 인상의 시기와 폭에 따라 멕시코 페소화의 가치 변동성이 상대적으로 증가하리라 예측되는 반면, 양적완화 종결의 충격이 사라진 후에 급격하게 멕시코 페소화 가치가 회복될 수 있는 가능성도 있다.

그림 1. 브라질 헤알화와 멕시코 페소화의 변동 추이 (출처: IMF, 저자 재구성)

미국의 양적완화 종결로 인한 미국 이자율의 인상이 멕시코와 브라질의 최근 통화가치 하락의 주요 원인으로 분석되고 있는 가운데 이자율 인상 외의 멕시코와 브라질의 대내외 경제요인과의 관계에서 양국 통화가치 변동을 분석하여 볼 필요가 있을 것이다. 미국의 금리인상 외의 대내외 경제요인이 통화가치에 미치는 긍정적 혹은 부정적 요인을 종합적으로 고려하는 것이 통화가치 하락의 지속성과 적정 수준으로의 회기 가능성 전망에 대한 좀 더 현실적인 접근이 될 것이다.

- 브라질과 멕시코의 인플레이션과 통화가치 전망

브라질과 멕시코 양국의 인플레이션은 브라질이 멕시코 보다 전반적으로 높은 상태를 2000년 초반부터 유지하고 있다. 2006~9년에 인플레이션의 격차가 좁아진 모습을 보였으나 2010년부터 다시 그 격차가 확대되는 조짐을 보이고 있다. 5) 이는 브라질의 통화가치가 멕시코의 통화가치보다 미국 달러화에 대하여 더 하락할 수 있는 요인이 될 것이다. 그러나 통화가치는 인플레이션 외에도 구매력의 변화에 의하여도 영향 받을 수 있다.

- 브라질과 멕시코의 구매력 변화와 통화가치 전망

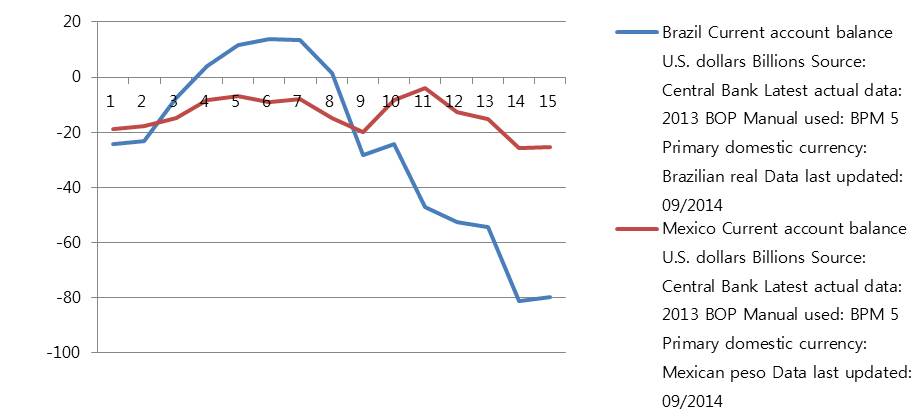

올해 1~2월 한국의 대 신흥국 무역은 지난해 같은 기간에 비하여 급격한 수출감소세(6.2% 감소)를 보이고 있는 가운데 2013년과 2014년 베네수엘라, 아르헨티나, 칠레에 대하여 두 자리 수의 감소를 보이는 현저한 감소 양상을 보이고 있다. 6) 이는 신흥국가 중 특히 라틴아메리카의 여러 국가들의 구매력 감소, 수입 여력의 한계를 보여주고 있는 지표로 해석할 수 있으며 라틴아메리카의 주요국이자 한국의 주요 투자대상국인 브라질과 멕시코에 대한 경상수지를 살펴보면 다음과 같다. 브라질과 경상수지는 2000년대 중반 흑자를 보이다가 2000년대 후반부터 적자 폭이 증가하는 모습을 보이고 있으며 2010년부터 브라질은 급격한 경상수지 적자 추세를 계속 이어가고 있다. 현재 증가된 적자폭을 유지하고 있다. 멕시코는 적자폭이 브라질 보다는 상대적으로 작으면서 2009~10년에는 적자폭이 크게 감소하다가 다시 증가세를 보이면서 적자폭을 유지하고 있다.

그림2. 브라질과 멕시코의 경장수지 추이

(출처: IMF, 저자가 재구성, 단위 : 10억 달러)

특히 수입 규모에 있어 멕시코는 상품(goods)의 수입이 증가하는 모습을 보이고 있으나 브라질을 최근 경상수지 적자폭이 증가 함에도 상품의 수입이 감소하는 양상을 띠고 있다. 이는 상품 수입 외에 서비스에 대한 수입이 증가하거나(무형 자산에 대한 지불, 교육, 여행 같은 서비스를 수입) 혹은 외국의 기업이 브라질에 투자한 자본에 대한 자본소득 지불이 증가했다고 볼 수 있다. 특히 IMF의 추정에 의하면, 2015년의 브라질의 상품수입규모는 더 작아질 것이며 반면, 멕시코의 상품수입규모는 증가될 전망이다. 구매력 관점에서 환율의 변동을 고려할 때, 브라질 레알화의 가치하락이 상대적으로 멕시코 페소화의 가치하락 보다 더 지속될 가능성이 엿보인다.

실업률의 추이를 보면 브라질과 멕시코는 2000년 초반의 추이 양상은 큰 차이를 보이는 반면, 현재의 실업률에는 큰 차이를 보이지 않고 있다. 브라질은 전반적으로 실업률을 2000년대 들어서면서 7%에서 12%까지 상승하였다가 계속 하락하여 5% 를 상회하는 정도이다. 멕시코는 2%에서 계속 상승하여 5% 정도 까지 이르다가 하락하여 4% 상회하고 있다. IMF는 향후 2019년까지 브라질과 멕시코가 각각 5% 후반과 4%에 안착하리라 전망하고 있다. 멕시코의 경우 브라질 보다 실업률 면에서 긍정적이므로 수입에 대한 여력과 국민들의 구매력에 큰 변화가 없을 것으로 전망된다. 그러므로 실업률의 추이는 구매력 관점에서 멕시코 통화에 대한 긍정적인 전망을 지지하는 것으로 해석된다.

결론

현재로서는 브라질과 멕시코의 통화 가치에 더 직접적이고 주요 영향요인은 미국의 이자율상승의 현실화 시기와 정도 혹은 국제원자재 가격 변동 같은 외부적 요인이 될 것이다. 한편, 미국의 이자율 인상 외에 브라질과 멕시코의 대내외적인 경제 지표를 통하여 최근 양국의 통화 가치의 변동에 대한 전망을 정리하면 다음과 같다. 우선, 구매력 관점에서 양국의 경상수지 적자 규모와 양상을 비교할 때, 멕시코의 경우 상대적으로 브라질 보다 경상수지 적자 규모가 작고 수입 규모가 큰 것으로 관찰되므로 통화가치 하락의 추세가 단기적이 될 가능성이 크다. 또한 실업률의 추이도 구매력 관점에서 멕시코 통화 변동에 대한 전망을 간접적으로 지지한다고 할 수 있다. 다음은 인플레이션 관점에서 멕시코와 브라질 통화 변동에 대한 영향은 멕시코 페소에 좀 더 긍정적일 가능성이 크다. 구매력관점과 인플레이션의 브라질과 멕시코 통화의 가치에 미치는 영향을 살펴보면 양국의 경제지표에 기반한 양상은 멕시코의 페소의 가치하락의 지속성이 좀 더 단기적일 가능성이 높다.

경제지표 외에 세계경제와 통합 정도가 높은 멕시코는 세계의 불황으로 인한 수출감소가 국민들의 소득에 미치는 부정적인 영향이 외국의 투자 유입으로 어느 정도 상쇄될 가능성이 있음을 아울러 고려할 필요가 있다. 또한 계속적인 산업고도화 정책 추진을 통하여 외부 경기에 대한 취약성을 낮추는 경제 여건의 개선에 대한 기대감이 투자자의 심리에 긍정적으로 작용하여 멕시코의 자본이탈에 대한 우려를 낮춤으로써 통화가치하락을 저지하는 요인으로 작용할 수 있을 것이다. 반면, 브라질은 상대적으로 낮은 경제적 개방성으로 인하여 외부 요인의 충격에 통화가치가 노출되는 정도가 커질 가능성이 있어 보인다. 즉, 미국의 양적완화 종결과 원자재 가격하락은 브라질의 통화가치에 상대적으로 더 큰 부정적인 요인으로 작용할 수 있을 것이다. 그러므로 브라질과 멕시코에서 사업을 하는 기업들 혹은 양국과의 수출수입 업무에 종사하는 기업들이 사업 계획을 수립할 때 통화가치 변동 면에서 다양한 관점에서 면밀한 분석이 필요할 것이다.

---------------------------------------------------------

1) 본 보고서에 나타난 환율변동에 대한 예상과 전망은 저자의 견해임.

2) 한국경제, 2015년2월4일자, “정치가 갈라놓은 중남미 4마리용 3마리 뱀”

3) IMF자료

4) 저자의 견해임.

5) 브라질은 2000년대 초반 약 6~12%, 2006년 에는 최저인 약 3.1%의 인플레이션을 보이다가 2013년부터 약 6%임. 멕시코는 약 9%에서 하락세를 이어오다가 2013년부터 약 4% 인플레이션을 나타내고 있음.

6) 통계청 자료